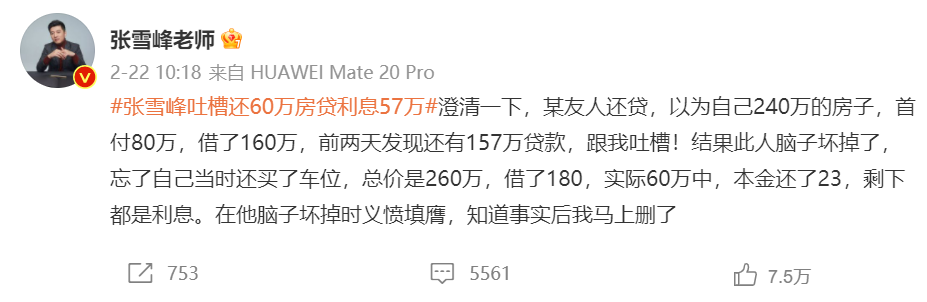

2月22日,考研指导名师张雪峰老师发微博吐槽房贷还款中的利息比例过高,该微博迅速破圈冲到微博热搜第一的位置。张雪峰老师本人估计也没想到一条吐槽微博,能引起全网的热烈讨论。该条微博引发热议后,他详细了解真实情况并作出道歉和澄清,澄清微博一经发出又迅速冲上热搜。

可见,全民对房贷相关话题的密切关注。

最终确定该案例的真实情况是:购房者A购买价值共260万元的房产(含配套车位),首付80万元,共向银行贷款180万元;此后6年,贷款人共还款60万元,其中本金仅占23万元。在其归还的60万贷款中,本金仅占比不到40%,其购房后六年归还的贷款中大部分是利息。

就该案例,我们可以展开聊聊个人住房贷款背后的法律常识,了解住房贷款及高额利息存在的法律基础:

1、借款合同是借款人向贷款人借款,到期返还借款并支付利息的合同。

首先需要明确房贷其实就是从银行进行借贷后需要支付的贷款本金及利息,个人住房贷款仅可用于购房,由于以购买的标的房产作为抵押,购房者需要与银行签订抵押贷款合同。

个人住房贷款利率则由央行定期发布政策文件,统一进行规范和调整,自2019年10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的LPR为定价基准加点形成。加点数值一旦确定,整个合同期限内都固定不变。

以此为基础,银行会综合考量购房者的贷款风险状况,确定不同的贷款利率,因此每个人的房贷利率不同,通常,个人住房贷款利率在4%-6%之间。

值得注意的是,以30年期个人住房商业贷款为例,购房者选择等额本息方式进行贷款的,当贷款利率达到5.3%时,累计需要支付的贷款利息与本金相同。

2、法定单项债务的清偿抵充顺序为:实现债权的有关费用、利息、主债务。据此,个人住房贷款根据每月月初剩余的贷款本金计算利息,购房者需按月结算,偿付当月利息。

签订商品房买卖合同和抵押贷款合同时,需要具体约定还款方式,其中也包含债务清偿顺序。常见的等额本息还款方式,是指借款人每月等额偿还贷款本金+利息,其中每月贷款利息根据月初剩余贷款本金计算,逐月结算。

在还贷初期,由于有高额贷款本金尚未归还,每月需要偿还的利息金额高、占比大,这就导致购房者6年还款60万元,但本金仅偿还了23万元的情况出现。随着年复一年的还款,剩余本金部分逐渐减少,月供中的利息金额和所占比例也会相应减少。

3、购房者应当按照约定的数额、期限支付利息。未按照约定的期限返还借款的,应当按约定或国家规定支付逾期利息。

购房者应当谨慎评估还贷能力,量力而行,避免出现逾期还贷的情况。房贷逾期不仅要支付高额的逾期贷款罚息,还可能被列入征信黑名单,影响个人信用评级。若长期逾期还贷的,还可能触发抵押贷款合同中的违约条款,银行有权要求购房者提前偿还全部贷款。

4、提前还贷问题:除另有约定外,应当按照实际借款的期间计算利息。

提前还贷是指购房者提前偿还部分或全部借款的行为。由于提前还贷可能增加银行的人力成本,减少银行预期利息收入,很多银行会在抵押贷款合同中将提前还贷的行为约定为违约,并约定一定比例的违约金。根据抵押贷款合同的具体约定不同,提前还贷是否构成违约需要根据合同具体内容进行判断。

如果双方在合同中未对提前偿还贷款的情况进行约定,也未达成协商一致,那么在不损害银行利益的情况下,银行不能拒绝购房者提前还贷的要求。

【法律依据】《民法典》

第五百三十条第一款 债权人可以拒绝债务人提前履行债务,但是提前履行不损害债权人利益的除外。

第五百六十一条 债务人在履行主债务外还应当支付利息和实现债权的有关费用,其给付不足以清偿全部债务的,除当事人另有约定外,应当按照下列顺序履行:(一)实现债权的有关费用;(二)利息;(三)主债务。

第六百七十七条 借款人提前返还借款的,除当事人另有约定外,应当按照实际借款的期间计算利息。

文/北京岳成律师事务所

上海分所 李恒君

欢迎转载,请注明出处。